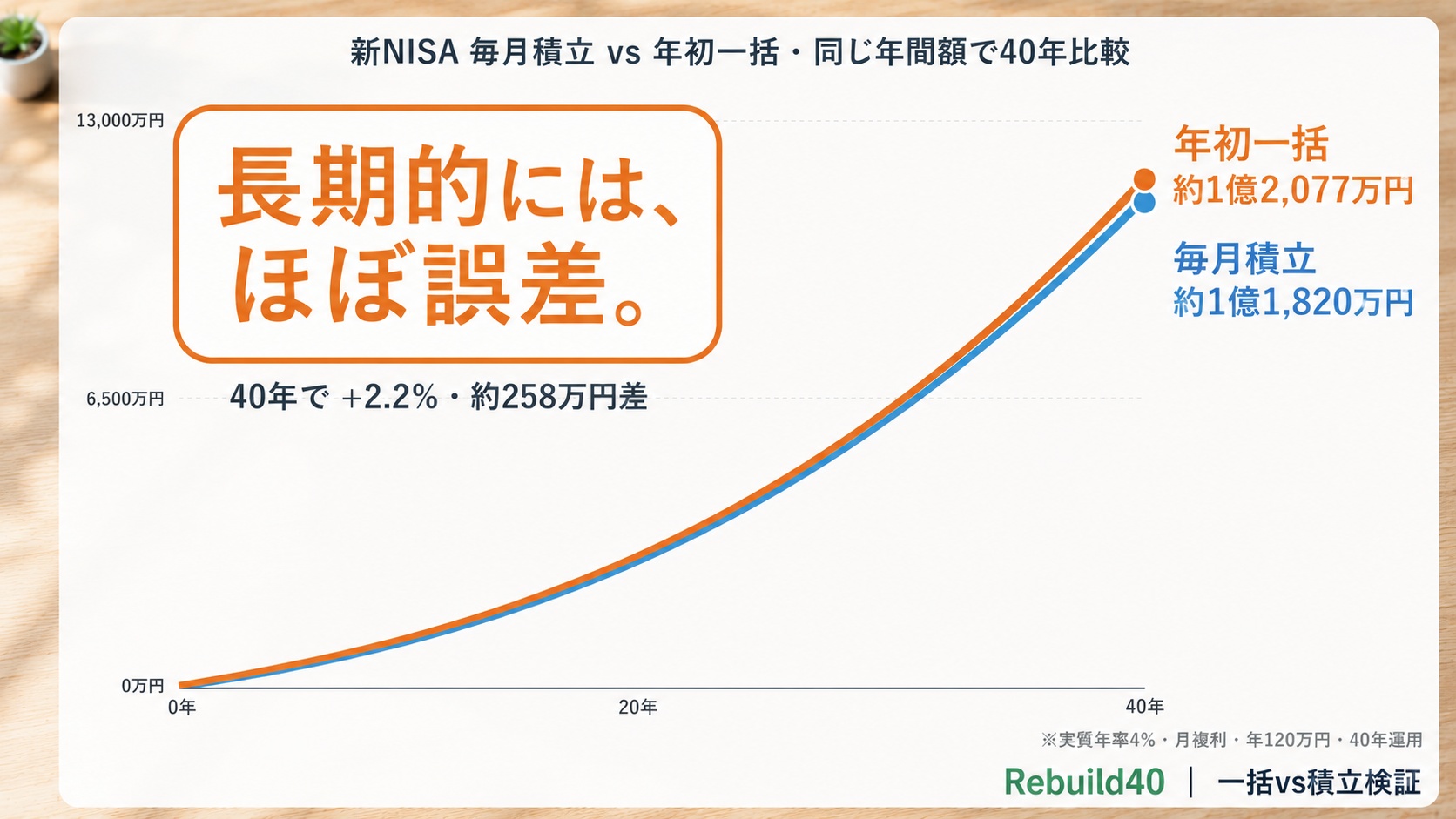

新NISAを始めるとき、「毎月コツコツ」と「年が明けたらまとめて投入」、どちらが得なのか迷う方は多いと思います。同じ年間投資額で揃えて、40年後にどれくらい差が出るのかをシミュレーターで検証しました。結論から言うと、長期的にはほぼ誤差レベル(40年で+2.2%)。タイミングより、長期で続けることが大事でした。

検証の条件

比較するのは次の2パターンです。年間に入れる金額は同じに揃えています(ここを揃えないと比較になりません)。

| パターン | 入れ方 | 年間投資額 |

|---|---|---|

| 月次積立 | 毎月10万円ずつ12回 | 120万円 |

| 年初一括 | 年が明けたら120万円を一度に | 120万円 |

- 利回りは 実質4%(物価上昇を差し引いた後の数字。シミュレーターの初期設定)で計算

- 運用期間は20年・30年・40年の3通り

- 年間投資額は120万円(月10万円相当)と360万円(新NISAの年間上限相当)の2通り

- 計算式はシミュレーターと同じ(月利=年利÷12・複利)

検証結果

| 期間・年間額 | 月次積立 | 年初一括 | 差 |

|---|---|---|---|

| 20年・年120万 | 約3,668万円 | 約3,748万円 | +約80万円 (+2.2%) |

| 30年・年120万 | 約6,940万円 | 約7,092万円 | +約151万円 (+2.2%) |

| 40年・年120万 | 約1億1,820万円 | 約1億2,077万円 | +約258万円 (+2.2%) |

| 40年・年360万 | 約3億5,459万円 | 約3億6,232万円 | +約773万円 (+2.2%) |

表を見て気づくのは、差の割合(%)が期間や金額に関係なく、ずっと +2.2% で一定だということです。金額が大きくなれば差額そのものは大きく見えますが、割合は変わりません。

利回りを名目6%(物価上昇を差し引く前)にして計算すると、この割合は +3.3% に変わります。この試算の前提(毎年一定の利回り・月次で複利)では、運用年数を変えても差の割合は変わりませんという結果でした。差の割合は利回りだけで決まります。ただし現実の相場は毎年上下するため、実際にこの通り一定になるわけではありません。

なぜ差が出るのか

同じ年120万円でも、年初に一括で入れると、その年の1月から12月末まで全額が運用されます。月次積立だと、1月に入れた分は12ヶ月運用されますが、12月に入れた分はほぼ運用期間ゼロです。

ならすと、年初一括のほうが1年あたり平均で6ヶ月強、長く市場に置かれる計算になります(毎月の積立は1年の前半・後半に分散して入るため、ならすと年初一括のほうが先に運用が始まります)。この前倒しが毎年積み上がり、複利で効いた結果が +2.2%(実質4%の場合)です。

同じ年間額が毎年同じタイミング差で投入される構造のため、運用年数が伸びても月末積立と年初一括は同じ倍率でスケールします。差の割合は利回りだけで決まり、年数には依存しません。

ただし、これは「右肩上がりだったら」の話

この検証は「毎年一定の利回りで増え続けた場合」の試算です。現実の相場は上下します。

- 年初にまとめて入れた直後に大きく下落すると、その年は一括のほうが打撃を受けます(下落も先に食らう)

- 月次積立は、高いときも安いときも機械的に買うため、買う価格がならされます(価格変動の影響を受けにくい)

- 長期で見て市場が成長した場合は、早く入れた年初一括が有利になりやすい、というのが今回の数字

つまり「年初一括が常に正解」ではありません。右肩上がりを前提にすれば数字上は有利というだけで、暴落のタイミング次第では逆になります。どちらを選ぶかは、手元資金の状況・値動きにどれだけ耐えられるか・新NISAの年間枠をどう使うかによって人それぞれです。

現実的に考えるときのポイント

- 年初にまとまった資金を用意できるか:年120万円なら年初に120万円、年360万円なら360万円を1月に動かせる前提です。ここは家計の状況によります

- 新NISAの年間枠:つみたて投資枠と成長投資枠を合わせた年間の上限内で考える必要があります

- 月次積立の安心感:高値掴みのリスクを分散できる・入金を自動化できる・相場を見なくて済む、という価値もあります

- 利回りの前提:この試算は実質4%(インフレ調整後)・名目6%で計算しています。長期の株式インデックス投資でよく使われる数字ですが、楽観的に見る人も保守的に見る人もいます。シミュレーターで自分の想定する利回りに変えて試せます

過去にソーシャルゲームへ500万円近くを溶かしていた頃の自分なら、そもそも「年初に120万円を投資に回す」という発想自体がありませんでした。毎月の積立を仕組みにするところからしか始められなかったと思います。どちらが優れているという話ではなく、自分の家計で続けられる入れ方を選ぶのが現実的です。

自分の数字で試せます

シミュレーターに「年初一括モード」を追加しました。各積立期間ごとに「月次積立/年初一括」を選べます。自分の積立額・利回り・年齢で、月次と年初一括がどう変わるかを比較できます。

夫婦それぞれの積立を試したい場合は、夫婦の資産運用シミュレーターでも同じく年初一括モードに対応しています。

リスクと注意点(投資判断の前に)

過去実績は将来を保証しない

本記事のシミュレーションは「年4%の利回りが40年続いた場合」の試算です。実際の相場は短期で20〜30%下落する局面もあり、シミュ通りに増える保証はありません。

元本割れリスク

投資信託は元本保証ではありません。新NISA口座でも、購入した投資信託の価格が下がれば元本割れします。資産形成は余裕資金で・最低15年以上の長期視点で行うのが基本です。

年初一括の特有リスク

年初に120万円を一括投資した場合、その年が天井で翌年から下落相場が来ると、最初の年で大きな含み損を抱えます(過去データでは長期では挽回できる傾向ですが、精神的負担は大きい)。「自分は暴落で売らずに持ち続けられるか」を一度シミュレーションしておきましょう。

記事内容について

本記事は特定の投資手法を推奨するものではなく、新NISA活用の選択肢の一つとして「毎月積立 vs 年初一括」を数学的に検証した内容です。投資判断はご自身の責任でお願いします。不安な場合は金融商品取引業者・ファイナンシャルプランナーへのご相談をおすすめします。

まとめ

- 長期的にはほぼ誤差:同じ年間額で40年運用すると、年初一括は月次積立より +2.2%(実質4%・約258万円差)。億単位の資産規模で見れば微差

- 差の割合はこの前提では運用年数によらず一定・利回りだけで決まる(現実は相場変動で増減する)

- 暴落が年初直後に来れば一括が不利になる。月次は価格がならされる

- 長期で見ればほぼ誤差なので、自分の家計で続けやすい入れ方を選べばOK(手元資金・値動きへの耐性・新NISA枠の使い方しだい)

※ 本記事の数値は一定の利回りが続いた場合の試算であり、将来の運用成果を保証するものではありません。投資判断はご自身の責任でお願いします。