「老後2,000万円」とよく聞くけれど、自分は毎月いくら積み立てれば届くのか、今の年齢から間に合うのか——そう感じて不安になる方は多いと思います。

この記事を読むと、年代別に「今月いくら積み立てればいいか」の具体的な数字と、無理なく続けるための選択肢が分かります。

2019年に金融庁の報告書をきっかけに広まった「老後2000万円問題」。この「2000万円」を額面どおり目指す場合、インフレを考慮すると、2000万円の購買力は将来かなり目減りしているのが現実です。

本記事では 新NISA 40年資産シミュレーション を使って、年代別に65歳までいくら積み立てれば「今のお金の購買力で2000万円」を達成できるのかを検証します。

📝 本記事の数字は実質ベース(インフレ調整後)。シミュレーターのデフォルト設定と同じ前提なので、リンク先のシミュで条件を入力するとそのまま記事の数字が再現されます。

「老後2,000万円」の前提条件と最新データ

「老後2,000万円問題」は2019年の金融庁報告書がきっかけで広まった呼び方です。当時の家計調査をもとに、高齢夫婦無職世帯の月赤字を約5.5万円とし、30年で約2,000万円不足するという試算でした。

この「2,000万円」には、しばしば省略される前提があります:

- 夫65歳以上・妻60歳以上の夫婦無職世帯(単身ではない)

- 持ち家・住宅ローン完済済み

- 介護費用や大病による出費なし

- 退職金は計算に含めない

そして実は、この不足額は毎年変動しています。総務省統計局「家計調査報告(家計収支編)2024年平均結果」等から試算すると:

- 2024年:高齢夫婦無職世帯の月赤字 約3.4万円(34,058円) → 30年で 約1,226万円

- 2025年:月赤字 約4.2万円(42,000円) → 30年で 約1,512万円

2024年から2025年にかけて赤字額はむしろ拡大しています。消費者物価指数は 2024年+2.5%・2025年+3.2%(総合)と上昇しており、年金改定が物価上昇に追いついていません。「2,000万円問題」は緩和どころか継続して現実的な数字です。

本記事では便宜的に「老後2,000万円達成」を目標として計算しますが、自分の生活費・年金額で必要額を算出したい場合はシミュレーターで調整できます。

前提条件

- 運用元手:0万円

- 名目年利:6%(インデックス投信の長期平均想定)

- インフレ率:2%(日銀の物価目標)

- 実質年利:4%(名目6% − インフレ2%)

- 取り崩しなし・65歳まで積立

- 計算方式:月次複利・月末積立(証券会社の積立シミュと同じ)

※ 実際の運用は変動するため、結果はあくまで一定条件下の試算です。

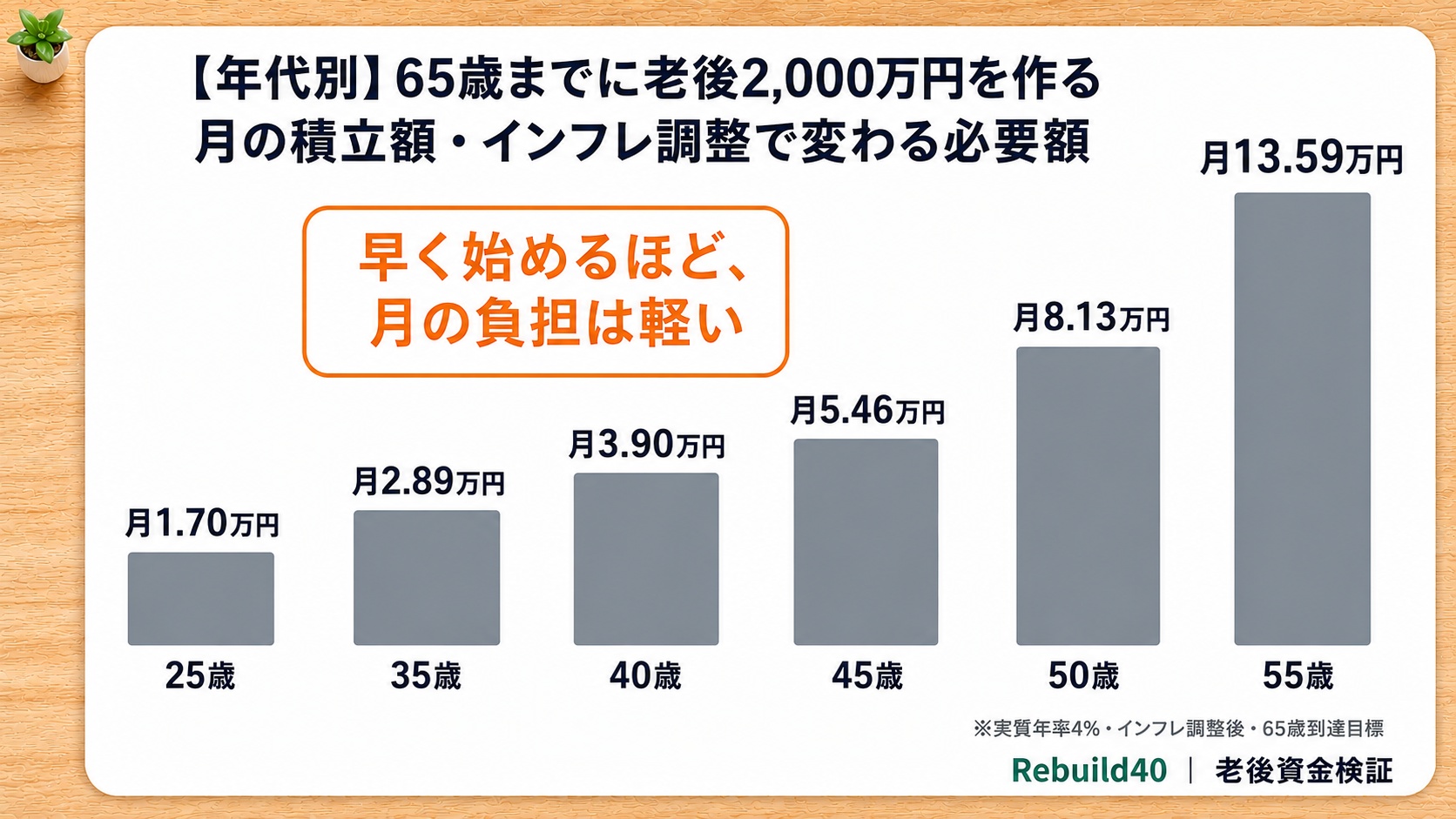

結論:年代別の必要な月の積立額(実質ベース)

65歳時点で 「今のお金の購買力で2000万円」 を達成するために必要な月の積立額:

| 開始年齢 | 積立年数 | 月の積立額 | 累計元本 |

|---|---|---|---|

| 25歳 | 40年 | 月1.70万円 | 816万円 |

| 35歳 | 30年 | 月2.89万円 | 1,040万円 |

| 40歳 | 25年 | 月3.90万円 | 1,170万円 |

| 45歳 | 20年 | 月5.46万円 | 1,310万円 |

| 50歳 | 15年 | 月8.13万円 | 1,463万円 |

| 55歳 | 10年 | 月13.59万円 | 1,631万円 |

🟢 補足:新NISAの上限

- つみたて投資枠:年120万円(毎月コツコツ・月10万円まで)

- 成長投資枠:年240万円(一括投資OK・タイミング自由)

- 合計:年360万円・生涯非課税枠 1,800万円

本記事の各年代の月積立額は、すべて新NISAの枠内で実現できる水準です。

これは「インフレで目減りした後でも2000万円の購買力を残す」ために必要な月の積立額です。シミュレーターはデフォルトでインフレ調整ON(実質ベース表示)なので、上記の月額を入力するとそのまま実質2000万円が表示されます。

なぜインフレ考慮が必要か

2019年の老後2000万円問題で言われた「2000万円」は、当時の購買力ベースの金額です。これを名目額(=額面)のまま65歳で達成しても、インフレで購買力が削られているため、実質的に「2000万円分の生活費」を賄えなくなります。

インフレ年率2%で35年(2019→2054)経過すると:

2,000万円 × (1.02)35 = 約4,000万円相当が必要

つまり、2000万円の購買力を維持するには、35年後の額面で約4,000万円を用意する必要があります。

積立年数が長い読者ほど、インフレ目減りも大きくなります:

| 経過年数 | 必要額面 |

|---|---|

| 30年後 | 約3,623万円 |

| 35年後 | 約4,000万円 |

| 40年後 | 約4,416万円 |

本記事の月の積立額(実質ベース)は、この目減りを織り込んだ計算です。

参考:名目達成(インフレ無視)だと月の積立額は

もし「2000万円という額面さえ達成すればOK」とインフレを無視して計算すると、必要な月の積立額は次のように減ります。

| 開始年齢 | 実質達成 (本記事の主軸) | 名目達成 (参考) | 差分 |

|---|---|---|---|

| 25歳 | 月1.70万円 | 月1.01万円 | +0.69万円 |

| 35歳 | 月2.89万円 | 月2.00万円 | +0.89万円 |

| 40歳 | 月3.90万円 | 月2.89万円 | +1.01万円 |

| 45歳 | 月5.46万円 | 月4.33万円 | +1.13万円 |

| 50歳 | 月8.13万円 | 月6.88万円 | +1.25万円 |

| 55歳 | 月13.59万円 | 月12.21万円 | +1.38万円 |

名目達成の数字は、シミュレーターで 「インフレ調整OFF」 に切り替えると再現できます。ただし、名目で2000万円を達成しても、35年後の購買力は今の半分以下になっている点に注意してください。

各年代の現実的な視点

25歳:月1.70万円なら新NISAの範囲内

新NISAのつみたて投資枠(年120万円・月10万円)の範囲で十分カバーできる金額。早く始められる人ほど、月の負担は軽い計算です。

35歳:月2.89万円も新NISAでカバー可能

月3万円程度なら新NISAの範囲。ボーナス月の上乗せでも対応可能。

40歳:月3.90万円・新NISAの4割を使う計算

月4万円弱の積立は、新NISAの月10万円枠の4割で済む水準。ふるさと納税 や iDeCoの節税 で手取りを増やすのも一案。

45歳:月5.46万円・新NISAの範囲内

月5万円台の積立は家計の見直しが必要な水準だが、新NISAの月10万円枠には十分収まる。残り20年なら複利効果もまだ働く。

50歳:月8.13万円・新NISAつみたて枠の8割

50代序盤で月8万円超の積立は、新NISAのつみたて投資枠(月10万円)の8割を使う計算。余力があれば成長投資枠の併用も選択肢。ボーナス月の上乗せ、退職金との合算、iDeCo併用などで達成ルートを組み合わせられる。

55歳:月13.59万円・成長投資枠の併用で新NISA内に収まる

55歳開始で月13.59万円の積立は、新NISAのつみたて投資枠(月10万円)だけでは収まらないが、成長投資枠(年240万円・一括投資もOK)と併用すれば新NISA全体(年360万円・生涯1,800万円)の枠内に十分収まる。10年間で約1,631万円の元本投入は計画的に進める必要があるが、退職金との合算・iDeCo併用(拠出限度の範囲内)・副業収入の上乗せなど、達成のための選択肢は複数ある。

比較:貯金だけで2,000万円を作る場合

運用せずに貯金だけで2,000万円を作る場合、月の積立額は以下のようになります。預金金利をほぼ0%とした単純な割り算です。

| 開始年齢 | 貯金のみ | 運用(実質4%) | 差分 |

|---|---|---|---|

| 25歳 | 月4.17万円 | 月1.70万円 | +2.47万円 |

| 35歳 | 月5.56万円 | 月2.89万円 | +2.67万円 |

| 40歳 | 月6.67万円 | 月3.90万円 | +2.77万円 |

| 45歳 | 月8.33万円 | 月5.46万円 | +2.87万円 |

| 50歳 | 月11.11万円 | 月8.13万円 | +2.98万円 |

| 55歳 | 月16.67万円 | 月13.59万円 | +3.08万円 |

⚠️ 重要:上の表は「名目2,000万円達成」の金額

表の「貯金のみ」金額は 名目額面で2,000万円 を作るために必要な月の積立額です。インフレで実質目減りするため、65歳時点の実質価値は約1,300〜1,800万円程度にとどまります。

たとえば25歳・月4.17万円・40年貯金の場合、名目では2,000万円達成しますが、シミュレーターで「年利0%・インフレ調整ON」で再現すると 65歳時点の実質値は約1,269万円と表示されます(残り700万円相当はインフレで消えた購買力)。

差分を見ると、運用すれば月2.5〜3万円少なくて済む計算です。さらに、貯金は名目額は減らないが 実質目減りで2,000万円の購買力には届かない。貯金には別のリスクがあります。

では「実質2,000万円」を貯金のみで達成するには?

インフレ2%の目減りを織り込んで、65歳時点で 実質2,000万円の購買力 を維持するために貯金のみで必要な月の積立額は次のようになります。

| 開始年齢 | 月の積立額(貯金のみ) | 名目累計 |

|---|---|---|

| 25歳 | 月6.05万円 | 約2,904万円 |

| 35歳 | 月7.39万円 | 約2,660万円 |

| 40歳 | 月8.47万円 | 約2,541万円 |

| 45歳 | 月10.11万円 | 約2,426万円 |

| 50歳 | 月12.86万円 | 約2,315万円 |

| 55歳 | 月18.38万円 | 約2,206万円 |

同じ「実質2,000万円」目標でも、運用ありなら25歳月1.70万円・55歳月13.59万円だったのに対し、貯金のみは 25歳ですら月6万円超、55歳では月18万円超 が必要。インフレで目減りする分を貯金額の上乗せでカバーする計算になるためです。

同じ「実質2,000万円」を目指す場合でも、運用を活用するか貯金だけで積み立てるかで必要な月額に差が出ます。どちらの選択肢を採るかは家計状況・リスク許容度によって人それぞれです。

貯金のみのリスク:インフレで実質目減り

- 普通預金金利:年0.001〜0.4%(メガバンク〜ネット銀行)

- インフレ率:日銀目標2%(2024年実績+2.5%・2025年実績+3.2%)

- 実質金利:マイナス1.5〜3%(金利 − インフレ)

つまり、貯金は名目額は減らないが、購買力は毎年目減りする。表の「貯金のみ」は名目2,000万円達成の金額ですが、35年後の購買力は今の半分以下になっている計算です。「貯金だけで実質2,000万円の購買力を維持する」のは、現状の預金金利では極めて困難な水準です。

では貯金は不要?

そうではありません。生活防衛資金(生活費の半年〜1年分)は貯金で確保すべきで、流動性のあるお金は必要です。

- 生活防衛資金(緊急用・短期目標):貯金で確保

- 老後資金(長期目標・インフレ影響大):運用も選択肢

- 「貯金 vs 運用」ではなく、目的別に使い分けるのが現実的

40代独身の場合は?

「老後2,000万円問題」の元データは 夫婦無職世帯 のモデルです。Rebuild40の読者層に多い40代独身に当てはめる場合、前提が変わります。

- 単身世帯の消費支出は夫婦の 約6割(家計調査2024年・単身世帯編ベース)

- ただし家賃・光熱費・通信費等の固定費は1人でもほぼ同額(=単純な6割引きにはならない)

- 夫婦は遺族年金や配偶者控除の優遇が効くが、独身にはそれらの社会保障の上乗せがない

- 厚生年金も独身は単独受給のみで、世帯としての受給額が夫婦より少ない

結論として、独身でも「2,000万円問題」は成立する可能性が高い。本記事の試算は40代独身にとっても参考になる水準です。自分の家計に合わせて目標額を調整したい場合は、シミュレーターの「月の生活費」「年金月額」を自分の数字に置き換えて計算してください。

シミュで自分の数字を試す

上記は前提条件を固定した試算です。自分の状況(運用元手・現在の積立額・想定年利)で計算したい場合は、シミュレーターで再現できます。

シミュの便利な2つのモード

本記事の前提(毎年同じ月額を積立)以外に、シミュレーターには現実的なライフプランを再現できる2つのモードがあります。

① 期間分割モード:ライフフェーズに合わせて積立額を変える

「最初の5年は月10万円・その後20年は月3万円」のように、年代ごとに積立額を変えてシミュできる機能です。たとえば:

- 子育て期は積立を減らし、子どもの独立後に増やす

- 住宅ローン返済中は少なめに、完済後に増額する

- 転職や定年再雇用で収入が変わるタイミングで調整する

1つの月額だけで計算するより、自分の人生に近いシナリオで老後資産を試算できます。

② 年初一括モード:ボーナス・退職金で年初にまとめて投入

毎月コツコツ積み立てるのではなく、各年の1月にまとめて投入する想定で計算できる機能です。たとえば:

- ボーナスをまとめて年初に投資する

- 新NISAの年間枠(年360万円)を年初に一括で埋める「最速埋め戦略」

- 退職金や臨時収入を一括投入するパターン

月次積立と年初一括は期間ごとに別々に選べるので、「最初の5年は年初一括で枠を埋めて、その後は月次でコツコツ」といった組み合わせも自由です。

使い方:シミュレーターの「期間ごとに積立額を変える」にチェックを入れると、各期間で「月次積立」「年初一括」を選べるようになります。

節税で月の負担を下げる選択肢

月の積立額をそのまま支出するのではなく、税制優遇制度を使うことで実質負担を下げられます。

- 新NISA:運用益が非課税(通常は20.315%課税)。つみたて投資枠(年120万円・月10万円)と成長投資枠(年240万円)を合わせて、年360万円まで投資可能

- iDeCo:拠出時に所得控除・運用益非課税・受取時にも控除あり。長期拘束(60歳まで引出不可)の代わりに節税効果大

- ふるさと納税:直接の積立にはならないが、寄付額の自己負担2,000円で実質節税。浮いた住民税分を積立に回せる

iDeCoで月2.3万円(会社員・企業年金なしの上限)拠出すれば、所得税率20%+住民税10%(復興特別所得税含む)の人で年間約8.4万円の節税。これを積立に上乗せすれば、必要な月の積立額をさらに引き下げられます。

取り崩し期の現実も検証する

65歳までに目標額を作っても、そこから何年・どう取り崩すかでも資産の寿命は変わります。取り崩し戦略は別記事と別シミュで詳しく扱っています。

今日から始める3ステップ

本記事の数字を踏まえて、具体的に何から始めればいいか。3ステップに整理しました。

ステップ1:自分の年代の月積立額を確認

本記事の表で目安を見て、新NISA 40年シミュ で自分の前提(年収・運用元手・想定年利)を入力して再現する。インフレ調整ONがデフォルトなので、表と同じ実質ベースで確認できる。

ステップ2:新NISA・iDeCoの非課税枠を使う

新NISA(つみたて年120万+成長240万=合計年360万)と iDeCo(拠出限度の範囲内)を組み合わせて、運用益・所得を非課税化。月の実質負担が下がる。

ステップ3:取り崩し期も頭に入れる

65歳到達は通過点で、その後の取り崩し期も検証が必要。ガードレール戦略記事 や FIRE取り崩しシミュ で、定率取崩・モンテカルロ法による成功確率の検証を組み合わせる。

まとめ

- 「老後2,000万円」の購買力を維持するには、実質4%で計算した月の積立額が必要:25歳月1.70万円・35歳月2.89万円・40歳月3.90万円・45歳月5.46万円・50歳月8.13万円・55歳月13.59万円

- 名目2000万円達成(インフレ無視)なら月の積立額は1〜3割少なくて済むが、35年後の購買力は今の約半分に目減りする

- シミュレーターのデフォルト(実質ベース)でそのまま再現できる

- 新NISA・iDeCoの節税で月の実質負担を下げる選択肢を組み合わせるのが現実的

- 55歳以降開始は月の積立額が大きく、つみたて投資枠だけでは足りないため成長投資枠の併用が前提(本文の通り月13.59万円なら新NISAの枠内に収まる)

「老後2000万円」を達成するために、自分が今月いくら積み立てれば良いのか。シミュレーターで自分の前提を試して、現実的な月の積立額を確認するところから始めるのが第一歩です。

※ 本記事の数字はいずれも一定条件下の試算であり、将来の運用成果を保証するものではありません。実際の運用結果は市場の変動・税制改正・個人の収支状況により変わります。投資判断は自己責任でお願いします。