新NISAの1,800万円の枠は「早く埋めるほど有利」とよく聞くけれど、5年で埋めるなんて無理——そう感じて焦る方も多いと思います。最短5年で埋めるのと、15年・30年かけて埋めるのとで、40年後にどれくらい差が出るのか。入れる総額は同じ1,800万円に揃えて、シミュレーターと同じ計算で検証しました。結論は「早く埋めるほど大きく増える。その差は想像よりずっと大きい。ただし5年で埋められる人は限られる」でした。

新NISAは「生涯投資枠1,800万円を早く埋めるほど有利」という話をよく見かけます。年間上限が360万円なので、360万円×5年が最短ペースです。これが実際どれくらい効くのか、同じ1,800万円を入れる前提で、埋めるスピードだけを変えて比較しました。

検証の条件

比較するのは次の3パターンです。入れる総額は全パターン1,800万円で同じに揃えています(ここを揃えないと比較になりません)。違うのは「何年かけて埋めるか」だけです。

| 毎月の積立額 | 埋める年数 | 入れる総額 |

|---|---|---|

| 月30万円(年360万円) | 5年 | 1,800万円 |

| 月10万円(年120万円) | 15年 | 1,800万円 |

| 月5万円(年60万円) | 30年 | 1,800万円 |

- 利回りは 実質4%(物価上昇を差し引いた後の数字・シミュレーターの初期設定・Rebuild40の標準想定)

- 評価するのは 投資を始めてから40年後(3パターンとも同じ40年目の時点で比べます)

- 計算式はシミュレーターと同じ(月利=年利÷12・複利)

- 生涯投資枠1,800万円・年間上限360万円は新NISAの制度上限。最短は360万円×5年

検証結果

※以下は毎年一定の利回りで増え続けた場合の試算です(現実の相場は上下します)。

| 積立ペース(入れる総額は同じ1,800万円) | 40年後・実質4% |

|---|---|

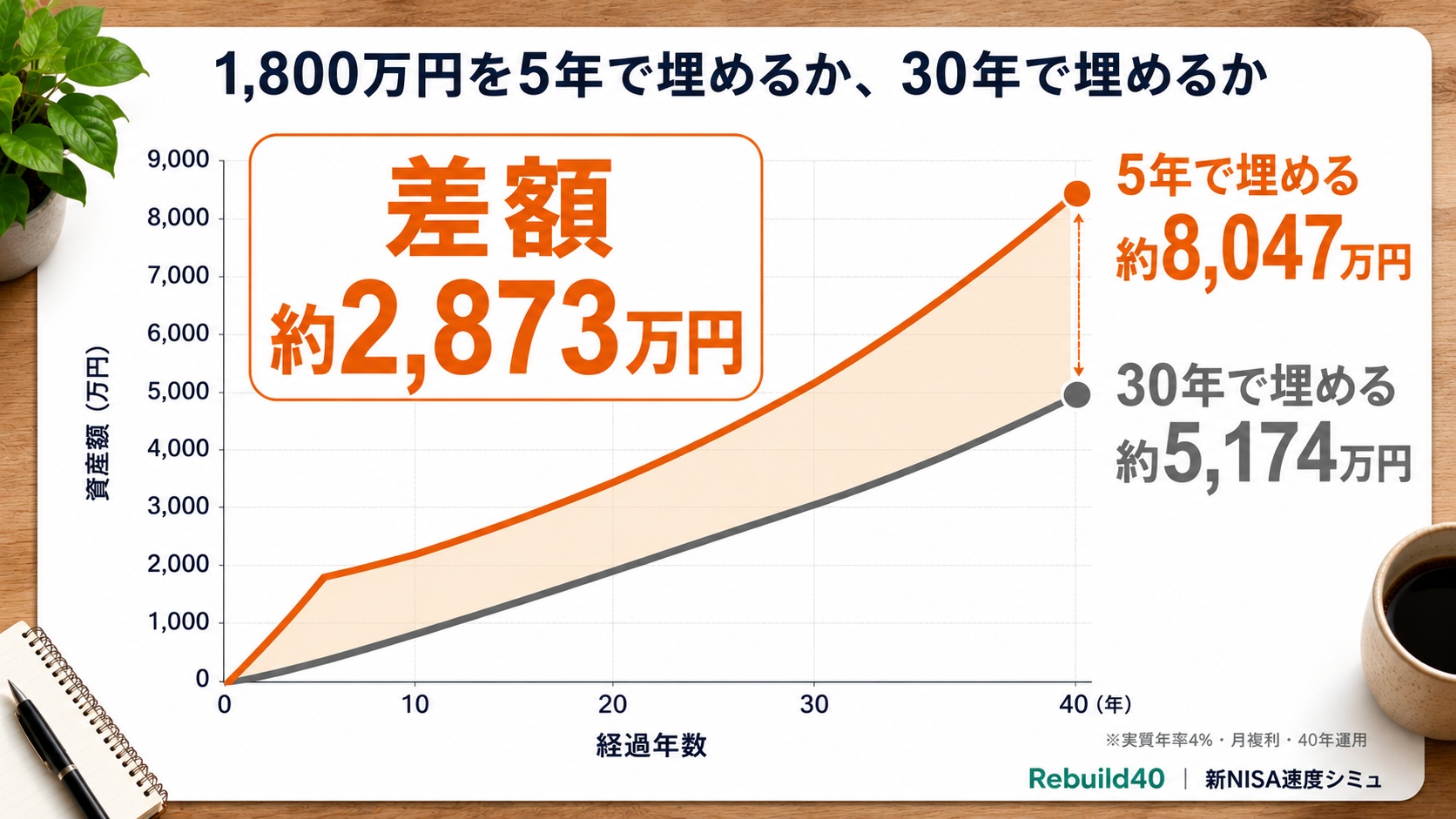

| 月30万円×5年 | 約8,047万円 |

| 月10万円×15年 | 約6,678万円 |

| 月5万円×30年 | 約5,174万円 |

同じ1,800万円を入れても、5年で埋めた場合は30年かけた場合に比べて、約2,873万円(30年ペース対比+55%)多くなりました。金額が同じでも、埋めるスピードでこれだけ変わります。

参考までに、以前の検証「毎月積立 vs 年初一括」で出た差は実質4%で+2.2%でした。投入タイミングの差より、いつ全額を入れ終わるか(埋めるスピード)の差のほうが、桁違いに大きいという結果です。

なぜこんなに差が出るのか

理由は複利が効く期間の長さです。5年で埋める場合は1,800万円を5年で入れ終わるので、その後の約35年間ずっと1,800万円ベースで増えていきます。30年かけて埋める場合は、最後に入れた分は10年しか複利が効きません。

「いくら入れたか」が同じでも、「そのお金が何年間市場に置かれたか」が違う。早く埋め終わるほど、お金が長く働く時間を持てる――これが差の正体です。

ただし、これは「5年で年360万円を出せる人」の話

5年で埋めるには年360万円=月30万円を5年間動かし続ける前提です。手取りにかなりの余力があるか、まとまった元手がある人に限られます。多くの人にとっては、15年・30年のほうが現実的なペースです。

ここで見落としたくないのは、30年かけて埋めた場合でも、実質4%で約5,174万円(1,800万円が約2.9倍)になっているということです。「早く埋められないと意味がない」のではなく、続けられるペースで枠を埋めていくこと自体に十分な意味があります。どのペースを選ぶかは、家計の状況・手元資金・値動きへの耐性によって人それぞれです。

これは「右肩上がりだったら」の試算

- この検証は毎年一定の利回りで増え続けた場合の試算です。現実の相場は上下します

- 5年で集中して入れると、その5年がたまたま高値圏だった場合、高い価格で買う影響を一点に集めることになります

- 時間をかけて積み立てる場合は、高いときも安いときも機械的に買うため、買う価格がならされます

- 長期で市場が成長した場合は早く埋めたほうが有利、というのが今回の数字です

現実的に考えるときのポイント

- 年間の上限は360万円:5年で埋めるにはこの枠を5年間使い切る前提です

- 入れ終わったあとに動かさない:埋めるスピードの効果は「その後ずっと運用を続ける」ことが前提です。途中で取り崩すと前提が変わります

- 15年・30年でも十分大きく育つ:早く埋められなくても、続けられるペースで埋めることのほうが大事です

ソーシャルゲームに500万円近くを溶かしていた頃の自分には、「5年で1,800万円を投資に回す」どころか、毎月の積立という発想すらありませんでした。早く埋められる人がうらやましく見えるかもしれませんが、自分のペースで枠を埋め始めること自体が、あの頃の自分から見れば大きな前進でした。

自分の数字で試せます

積立額・利回り・年齢を入れると、自分が何年で枠を埋められるか、40年後にどうなるかを試せます。完全無料・登録不要・広告なしです。

夫婦それぞれの積立で試したい場合は、夫婦の資産運用シミュレーターでも同じく試せます。

まとめ

- 同じ1,800万円でも、5年で埋めると30年かけるより 約2,873万円(30年ペース対比+55%) 大きい(右肩上がり前提の試算・実質4%想定)

- 差の主因は複利が効く期間。早く全額を入れ終わるほど、お金が長く働く

- 投入タイミングの差(毎月 vs 年初一括=+2.2%)より、埋めるスピードの差のほうが桁違いに大きい

- ただし5年で年360万円を出せる人は限られる。15年・30年でも1,800万円は十分大きく育つ

- 5年集中は高値掴みの影響を一点に集めるリスクがある。どのペースを選ぶかは家計しだいで人それぞれ

※ 本記事の数値は一定の利回りが続いた場合の試算であり、将来の運用成果を保証するものではありません。投資判断はご自身の責任でお願いします。