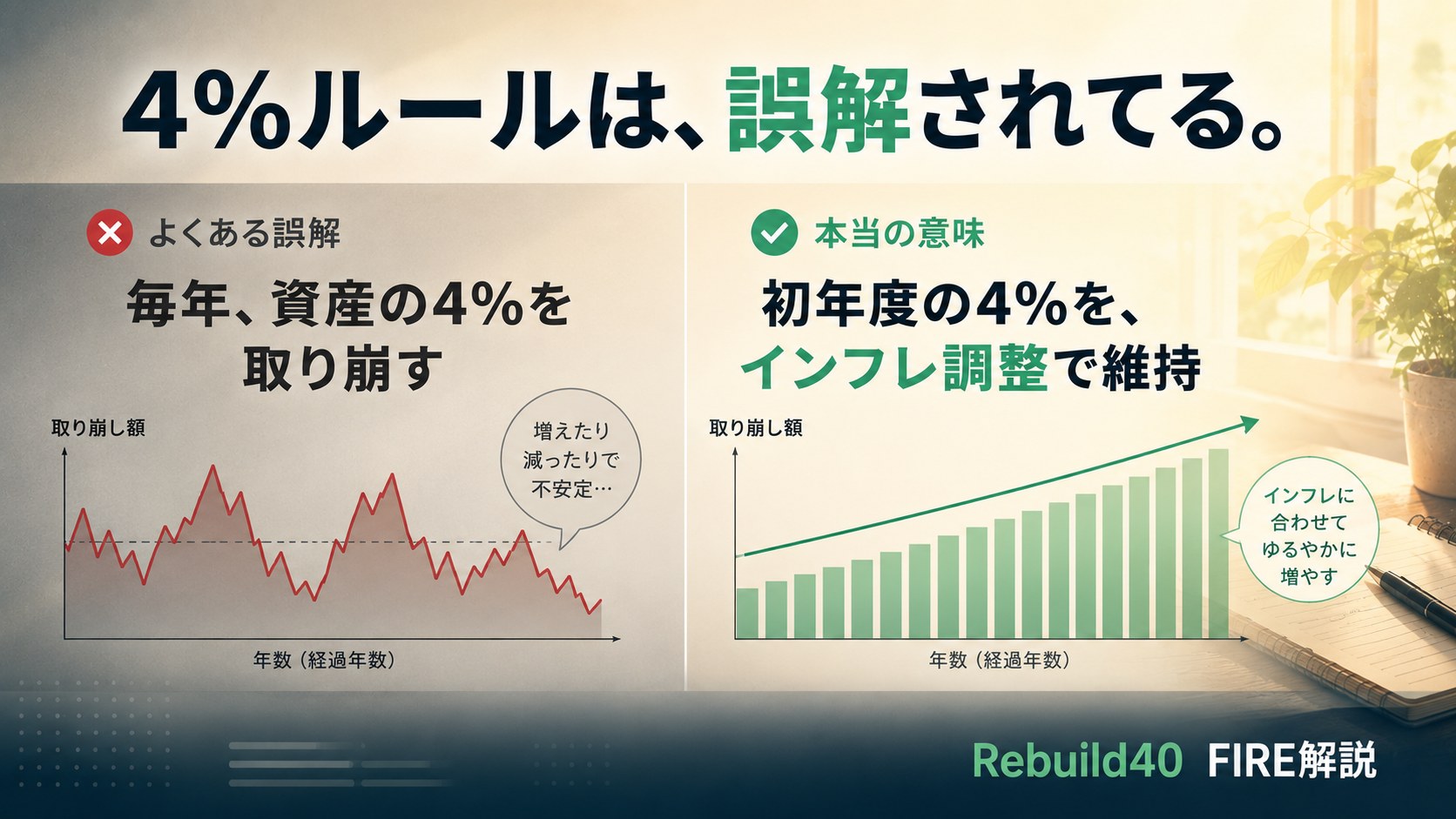

FIRE関連の記事でよく見かける「4%ルール」。「資産の4%を毎年取り崩せばOK」というイメージを持っている方もいるかもしれませんが、実はこれ、原典の設計とは別の取り崩し方法です。

500万円のソシャゲ課金から立ち直って、新NISAで資産形成を始めて1年。FIREシミュレータを自作するためにTrinity Study(4%ルールの原典論文)を調べたら、自分もずっと勘違いしてたことが判明しました。

本記事では、4%ルールの本当の意味と、混同されがちな「定率取り崩し」との違いを実例で解説します。

よくある誤解:「資産の4%を毎年取り崩す」

FIRE関連の日本語記事・YouTube・SNSで見かける説明:

「FIRE達成後は、毎年現在の資産残高×4%を取り崩せば30年もつ」

これ、実は4%ルールではなく、別の戦略「定率取り崩し」の説明になってます。

4%ルール(Trinity Study)の本当の意味

1998年に米トリニティ大学の3人の研究者が発表した論文「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable」が起源。「Trinity Study(トリニティスタディ)」とも呼ばれ、現代FIRE運動の理論的支柱です。

正しい計算ロジック

- 初年度のみ「引退時資産 × 4%」を取り崩す

- 2年目以降は「前年の取崩額 × インフレ調整」

- 資産残高がいくら増減しても、計算には使わない

つまり、初年度だけが資産連動で、以降は絶対額がインフレ追従で固定的に増えていく設計です。

具体例:5,000万円・初年度4%取崩で開始した場合

| 年 | 資産残高 | 取崩額 |

|---|---|---|

| 初年度 | 5,000万円 | 200万円(資産の4%) |

| 2年目 | 資産変動 | 204万円(200×1.02) |

| 3年目 | 資産変動 | 208万円(204×1.02) |

翌年以降の取崩額の計算に「現在資産」は1ミリも使いません。前年の取崩額にインフレ率を掛けるだけ。

暴落・爆騰時の挙動:4%ルールの掟

「資産がいくらに変わっても取崩額は変えない」のが4%ルール。極端な例で見てみます。

| 状況 | 資産残高 | 取崩額 |

|---|---|---|

| 初年度 | 5,000万円 | 200万円 |

| 暴落で資産半減 | 2,500万円 | 204万円(据え置き) |

| 大暴騰 | 1億円 | 204万円(据え置き) |

暴落で資産が半分になっても、爆騰で2倍になっても、取崩額は変わりません。これが4%ルールのストイックな掟です。

「資産の4%を毎年」は別戦略:定率取り崩しと混同されてる

「毎年現在の資産残高×4%を取り崩す」のは、4%ルールではなく定率取り崩しという別の戦略です。両者は混同されやすいですが、本質的に違います。

| 項目 | 4%ルール | 定率取り崩し |

|---|---|---|

| 計算基準 | 初年度の資産(以降固定) | その年の資産(変動) |

| 暴落時 | 同じ額取崩 → 元本枯渇リスク | 取崩額激減 → 生活水準ダウン |

| 爆騰時 | 取崩額そのまま → 死蔵リスク | 取崩額アップ → 生活水準アップ |

| 生活設計 | 安定(毎年同じ生活費) | 不安定(市場連動) |

| 元本枯渇 | あり得る | 理論上なし |

つまり「老後の生活費が安定する」のが4%ルール、「資産が枯渇しないが生活水準は不安定」なのが定率取り崩し。目的が違うから設計も違うわけです。

なぜ4%ルールは「絶対額固定」設計なのか

Trinity Studyの本来の問いは、こうでした:

「毎年安定した生活費(インフレ調整後)を確保しながら、どれくらいの取崩率なら30年生き残れるか?」

リタイア生活では「毎月いくら使えるかが安定してる」のが大事です。だから絶対額固定モデルになっています。暴落で資産が減ってもへこたれずに同じ額を取り崩し続けて、それでも30年生き残るか?という耐久テスト。

これが Sequence of Returns Risk(取崩順序リスク) の話に繋がります。引退直後に暴落が来ると、低い資産から固定額を取り崩し続けることになり致命的。逆に引退後半に暴落が来るなら、最初の数年で資産を温存できているので影響が小さい。

つまり、同じ平均リターンでも、リターンの順序によって結果が大きく変わる。これが4%ルールの真の検証ポイントです。

Trinity Studyの結論:株50/債券50で30年成功率96%

論文では株式と債券の比率を 25:75 〜 100:0 まで様々試した結果、以下のような結論が出ています。

- 株50% / 債券50%のポートフォリオで4%取崩 → 30年成功率約96%

- 株75% / 債券25% → 約95%

- 株100%(オルカン・S&P500など株式インデックス100%)→ 約85〜90%(リターン爆発もあるが、引退直後に暴落が来ると致命的)

- 株25% / 債券75% → 約85%(リターン不足で枯渇)

スイートスポットは株60〜75%。株式インデックス100%(債券を持たない攻めの構成)だと、論文の前提よりリスクが高いことになります。

日本人がそのまま4%ルールを使う時の注意点

- 米国データ(S&P500・米国債)が前提 → 米国研究者Wade Pfau博士は、現代の高バリュエーション・低金利環境下では「3〜3.5%」への保守化を提言する研究を発表(前提次第で2.5%前後とする研究もある)。日本人が外貨建て資産(オルカン・S&P500等)で運用する場合は為替リスクが乗るため、3〜3.5%への保守化が望ましい

- 為替リスク(外貨建て資産保有なら円ベース変動が追加)

- 低金利環境では債券リターンが論文時代より低い

- 引退直後の暴落(SOR)への防御策を別途考える必要あり

👉 この弱点(特にSOR)を解消する選択肢のひとつが「ガードレール戦略」です。4%ルールに加えて、資産の増減に応じて取り崩しを変えるアプローチ。

自分の条件で検証してみる

4%ルールの動きが分かったら、次は自分の条件で検証してみるのが一番。Rebuild40で公開している無料ツールで、5,000通りの未来をシミュレートできます。

📊 FIRE後の取り崩しを5,000通りの未来から検証

「4%ルール」「定率取り崩し」「ガードレール戦略」の3戦略を並列比較できます。完全無料・登録不要・広告なし。

📊 自分の数字で試せる無料シミュレーター

- 新NISA 40年資産シミュレーション(月次複利)

- 夫婦の資産運用シミュレーション(共働き・年齢差・高所得)

- 過去実績 投資シミュレーション(13ファンド対応)

- FIRE 取り崩しシミュレーション(モンテカルロ法)

- ふるさと納税 控除限度額シミュレーション

- iDeCo総合シミュレーション

完全無料・登録不要・広告なし

まとめ

- 4%ルールは「初年度のみ4%・以降インフレ追従の絶対額固定」が本来の設計

- 「毎年資産の4%」は別戦略「定率取り崩し」

- 絶対額固定設計は「毎月の生活費を安定させる」目的のため

- 引退直後の暴落リスクが4%ルールの最大の弱点

- 論文オリジナルは株50/債50前提・日本人が外貨建て資産(オルカン・S&P500等)保有なら為替リスク込みで3〜3.5%への保守化推奨

FIRE関連の情報って、海外発信の概念がそのまま輸入されて、ニュアンスが落ちて伝わってることが多いです。原典に当たるとこういう発見がある。

FIREを目指してるわけじゃないけど、未来を冷静に見るのは大事。引き続き検証ツールの開発を進めていきます。

📚 関連記事

Photo by Land O’Lakes, Inc. on Unsplash