「もしあのとき、ソシャゲに500万円近くを溶かさず、そのまま投資に回していたら、今ごろ自分の資産はどうなっていたんだろう」。AIに40年分のシミュレーションを投げて出てきた数字(インフレ2%控除後の実質ベース)は、もっとも理想的なルートで1.46億円、もっとも保守的なルートで488万円。最大約1.41億円の差でした。

ただし結論を先に書きます。この1.41億円は戒めとして大事に持ちながらも、もう取り戻せません。重要なのは「現状ルート(パターン2)の1.05億円が、月14.39万円積立を続ければ十分目指せる数字である」という事実です。

過去のIFを追うのではなく、未来のリアルを取りに行く。

※当シミュレーションは月次複利方式(楽天証券・SBI証券と同じ計算式)で計算。投資パターンは年4%(インフレ2%控除後の実質リターン)、貯金は年-2%(インフレで毎年実質目減り)。すべて「今日の感覚で◯円」の実質ベースで揃えています。新NISA 40年資産シミュレーションでご自身の数字でも試せます。

以下、その結論に至るまでに見えた数字と、ソシャゲ課金で散財していた管理人が改めて考えたことを共有します。

過去の自分が辿った3つのパターン

まず最初に、今回シミュレーションした3つのパターンを整理します。シミュレーション開始時点を起点に、80歳までの40〜44年を計算したものです。

- パターン1:投資せず・64歳まで働き続けるルート

36歳時点の資産530万円から、年70万円(月5.8万円)ずつコツコツ貯金。利回りはゼロ。投資に目覚めなかった=家計改善も進まなかったため、貯蓄ペースは投資パターン(月14.39万)より低めです。投資をしないため64歳まで働き続け、65歳からは年金月10万円(制度不安から低めに見積もり)のみの収入で生活する想定。生活費(月15万円)との不足分(毎月5万円)は貯金から取り崩し。 - パターン2:40歳から投資(実際の現状)

40歳時点で投資資産480万円。新NISAと家計改善で再起したあとの、いまの管理人のリアルなスタート地点。月14.39万円を実質4%で59歳まで積み立て、60歳でリタイア。60〜64歳はiDeCoを一時金で受け取り、不足分は投資資産から取り崩し(生活費月15万円)。65歳以降は年金に加えて新NISAも取り崩しながら生活する想定。 - パターン3:36歳から投資(理想)

もし4年早く、課金にハマる前の36歳時点で同じ480万円を投資に回していたら?というIFルート。月14.39万円・実質4%(パターン2と同条件)。

つまり、「貯金だけ」「再起後の現状」「もし4年早かったら」の3本立て。この差を見ることで、課金で失った「お金そのもの」より、もっと大きな「時間」の価値が見えてきます。

AIへの指示は自然言語だけだった

このシミュレーション、専用ツールを買ったわけでも、Excelで複利計算式を組んだわけでもありません。やったのは、AIエージェント(Claude Code)に日本語で指示を出しただけです。

「己への戒めも込めて、3パターンでシミュレーションして。①もし課金しないで貯金のまま生活を続けていた場合、②今の現状、③課金前の530万円から家計改善しつつ投資を始めていたIFパターン。実年齢が特定されないように、始めた年はぼかして書いてね」

※補足:シミュレーション内の年齢(40歳起点)は仮置きの数字で、管理人の実年齢ではありません。

これだけで、AIは前提条件を整理して、3パターン分の年次計算をして、比較表を作って、推移グラフまで自動で生成してくれました。コードを管理人が書いた箇所はゼロ。最初の指示を投げた後は、AIが返してきたデータをチェックして、気になる箇所を修正依頼→再生成、というサイクルを繰り返して完成しました。※ただし、想定の細かい調整や数字の検証で、AIとのやり取り自体はそれなりの時間と手間はかかっています。「丸投げで完璧」ではなく「コード不要だが対話の往復は必要」というのが正直なところ。

以前書いたAIエージェントで資産管理を自動整理した話のときも感じたのですが、AI活用は「自分の数字に対する解像度」を一気に上げてくれます。面倒な計算をAIに任せられるので、自分の数字に向き合うハードルがぐっと下がりました。

ソシャゲ500万課金から、AI月100ドル課金へ

ここで少し過去の話を。詳しくはソシャゲに500万円課金した話に書いていますが、管理人はかつてソシャゲに合計500万円近くを溶かしました。

そんな管理人がいま、毎月100ドル(約16,000円)をAIエージェント(Claude)に課金しています。同じ「課金」という単語でも、中身はまったく別物です。

- 過去:強くなる喜びのために、消費される一方の課金。やめた瞬間に何も残らない。

- 現在:家計簿の整理、ライフプラン作成、ブログ運営サポート、資産運用の壁打ち。やめても、整理されたデータと改善された家計と、書き上げた記事は手元に残る。

同じ課金でも、片方は「消費」、もう片方は「投資」。そして今のAI課金は、家計の見える化や投資判断の精度アップにも直結しています。500万円近く溶かした経験があるからこそ、「これは消費か、投資か」を毎月自分に問い直す癖がつきました。

シミュレーションの前提条件

数字の詳細に入る前に、シミュレーションの前提条件を整理しておきます。

- 起点:シミュレーション開始時点(パターン1とパターン3はその4年前から開始)

- 積立額:月14.39万円(新NISA枠+iDeCo+特定口座のミックス)

- 運用利回り:年4%(実質)。全世界株インデックスの長期実績6%から年2%のインフレを控除した「実質リターン」想定。すべての金額は「今日の感覚で◯円」で表示しています。

- 積立期間:59歳まで(60歳以降は追加投資なし/投資パターンのみ)

- リタイア想定(パターン2・3):60歳・生活費月15万円(以降は運用と取り崩しで生活)

- リタイア想定(パターン1):64歳まで働き続け、65歳から年金月10万円(制度不安から低めに見積もり)+貯金取り崩しで生活費を補う

- 60〜64歳の生活費(パターン2・3):iDeCoや投資資産から取り崩し(年金は65歳から)

- 終端:80歳時点の資産で比較

※ iDeCo拠出時の節税還付分(年4-7万円程度)の再投資効果は計算外です。これを織り込むと80歳時点で+500-800万円程度上振れする見込みですが、保守的にシミュレートしました。受取時の課税は退職所得控除でほぼ相殺されるため考慮していません。

「年4%実質(=名目6%-インフレ2%)」は楽観的な数字ではなく、過去30年以上の世界株インデックスのインフレ控除後リターンとほぼ整合する水準です。新NISAの基本記事でも触れていますが、長期・分散・積立の3点セットが効いてくる前提。なお貯金は名目0%でも、インフレ2%で実質-2%(毎年購買力が2%減る)として計算しています。

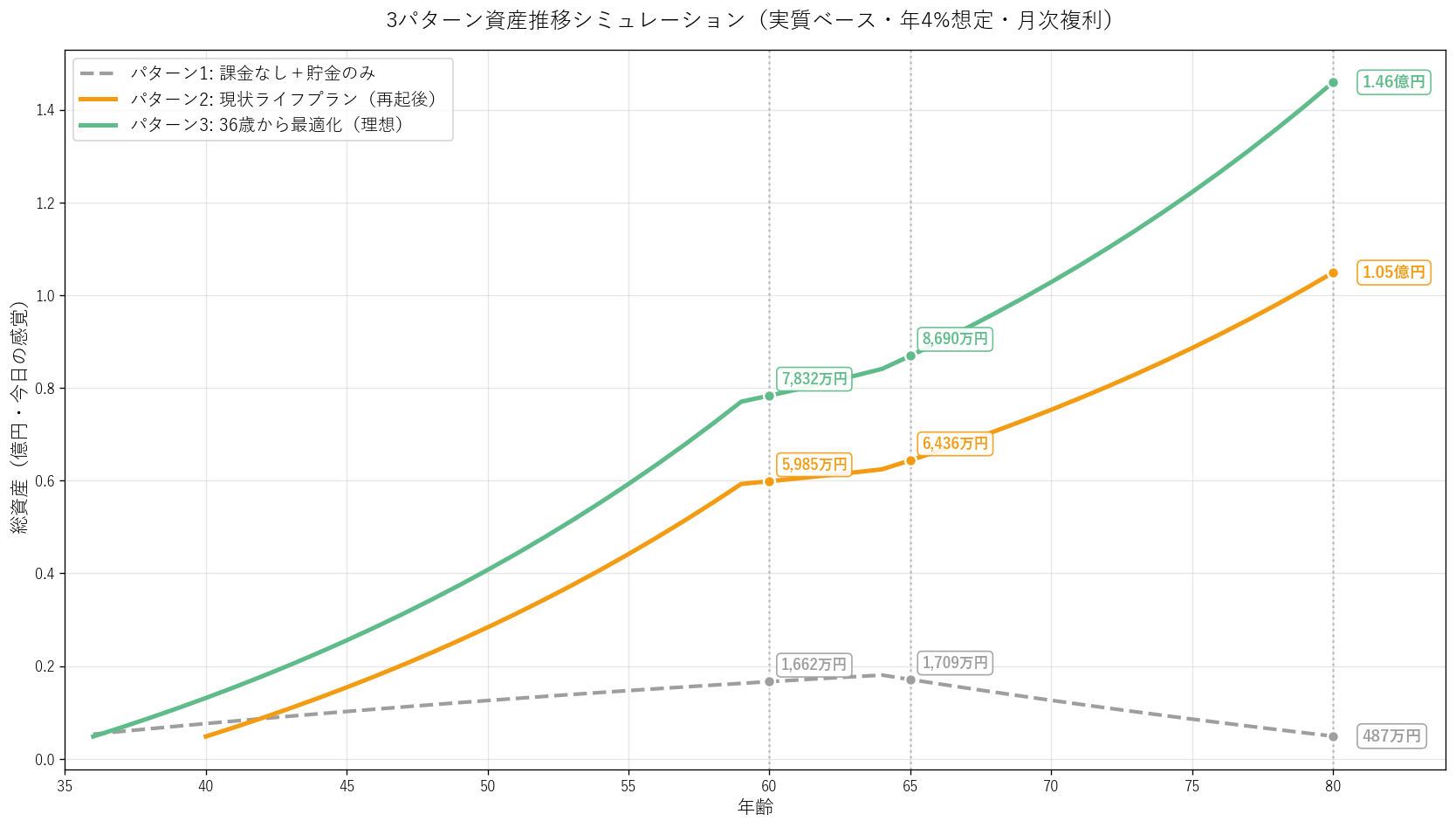

衝撃の結果 ― 3パターン比較

では、結果を見ていきます。まずは80歳時点での最終資産。

| パターン | 内容 | 80歳時点(実質) / 元本・運用益・損益率 |

| パターン1 | 投資せず64歳まで働く | 488万円 元本 約2,490万 / 運用益 -2,002万 / 損益率 -80.4% |

| パターン2 | 40歳から投資(現状) | 10,485万円(約1.05億円) 元本 約3,761万 / 運用益 +6,724万 / 損益率 +178.8% |

| パターン3 | 36歳から投資(理想) | 14,589万円(約1.46億円) 元本 約4,452万 / 運用益 +10,137万 / 損益率 +227.7% |

※ 元本は累計投入額(一括+月次積立の名目総和)。運用益=実質80歳時点 − 元本。パターン1は「貯金」のため、インフレで実質購買力が減少(マイナスの損益率)。

※ すべて「今日の感覚で◯円」の実質ベース。投資は年4%(インフレ控除後実質リターン)、貯金は年-2%(インフレで実質目減り)で計算。

差額をまとめるとこうなります。

- パターン3 − パターン2 = +4,104万円(4年早く始めただけの差)

- パターン2 − パターン1 = +9,997万円(約1億円)(投資×家計改善 vs 投資なし+貯蓄ペース低め)

- パターン3 − パターン1 = +14,101万円(約1.41億円)

続いて、節目の年齢ごとに推移を並べたのがこちら。

| 年齢 | パターン1(万円) | パターン2(万円) | パターン3(万円) |

| 40歳 | 759 | 480 | 1,311 |

| 45歳 | 1,020 | 1,540 | 2,555 |

| 50歳 | 1,256 | 2,835 | 4,073 |

| 55歳 | 1,470 | 4,415 | 5,927 |

| 60歳 | 1,663 | 5,986 | 7,832 |

| 65歳 | 1,709 | 6,436 | 8,691 |

| 70歳 | 1,261 | 7,527 | 10,280 |

| 75歳 | 855 | 8,859 | 12,220 |

| 80歳 | 488 | 10,485 | 14,589 |

※ 60歳以降のパターン2・3は、リタイア後の取り崩し(月15万円生活費)・年金収入(65歳〜月10万円)を反映した値です。

表だけだとピンと来づらいかもしれませんが、グラフにするとパターン3が後半でぐっと跳ね上がっていく様子がはっきり見えました。50歳までは差が「数千万円」の世界ですが、60代後半からは「億単位」で景色が変わっていきます。

パターン3 vs パターン2 = 約1億円の差(複利の威力)

もっとも刺さったのが、パターン3とパターン2の差・約4,100万円でした。スタートのタイミングが「4年違うだけ」で、最終資産に4,000万円超の差が出る。これは月の積立額の違いではなく、純粋に運用に回している期間が4年長いだけで生まれている数字です。

40歳時点ですでに、パターン3は1,311万円、パターン2は480万円。この時点で約830万円差。これが40年間4%実質で運用されると、830×1.04^40 ≒ 4,000万円に化けます。複利は、最初の差を年数の指数で増幅していく仕組み。だから「あと4年早ければ」が、80歳時点で4,000万円超の差になるわけです。

言い換えるとこうなります。

複利の世界では、「いつ始めるか」が「いくら積むか」と同じくらい効く。

過去の管理人が500万円を課金で溶かしたあと、230万円まで沈み、新NISAに到達するまでの空白の数年。あの数年は、お金そのものだけでなく「未来の4,000万円超」を同時に手放していた、ということになります。

パターン1(貯金のみ)が示す投資の意義

一方、パターン1(投資せず64歳まで働き続けるルート)の場合、65歳リタイア時点では1,709万円。年70万の貯金ではインフレに追いつけず、年金月10万円+月5万円取り崩しの生活を続けると、80歳時点では488万円まで目減り。「老後2,000万円問題」すら満たせない計算です。月14.39万の貯蓄を続けられるかどうか=家計改善できているかどうかが、ここまでの差を生みます。

正直に言えば、これは「投資にも家計改善にも目覚めなかった、もう一人の管理人」の結果です。年70万の貯蓄を28年続けても、インフレで実質目減りし、投資パターンとは約1〜1.41億円の差がつきます。投資への意欲は家計改善の意欲とセットで身につく──だから「投資する/しない」の差は、見た目以上に大きい結果になります。

もちろん「貯金だけで安心して暮らせる」という生き方も否定しません。ただ、488万円という数字を、パターン2の1.05億円・パターン3の1.46億円と並べてみると、こんなことが見えてきます。

- 貯金だけ=64歳まで働き続けても、リタイア後は年金月10万円+貯金取り崩しでギリギリの生活。インフレが起きれば実質目減りする。

- 投資あり=60歳でリタイアしても生活費が足り、医療・介護・趣味・寄付など「使える老後」が成立する。

パターン1は年70万円・パターン2は月14.39万円と出せる金額自体に差がありますが、それ以上に「貯金で寝かせるか、新NISAで運用に回すか」で40年後の到達点が圧倒的に違います。「投資はギャンブル」という言葉を一度でも信じてしまうと、44年かけてこの差を背負うことになる。これはマネーフォワードを1年使ってみたレビューを書いたときにも感じた、「見える化されたリアル数字」のこわさです。

シミュレーションから見えた3つの戒め

シミュレーションを見終わって、改めて整理しておきたい戒めが3つ見えてきました。

- 課金にハマらず、そのお金を36歳から投資に回していたら、未来の資産が約1.41億円多くなっていたかもしれない。その瞬間の高揚感は本物だし、否定はしない。ただ、いま使う1万円は、運用していれば40年後に約5万円に化けていたかもしれないお金だ、ということだけは知っておいてほしい。

- 530万円あるという余裕が、いちばん危ない。「100万円くらいなら大丈夫」と思った瞬間にブレーキが緩む。その100万円が、80歳時点では運用すれば約500万円に化け得る金額だと、AIに計算してもらって初めて判明した。

- 「いつか始める」と先延ばしすると、結果的に「ずっと始めない」で終わりやすい。4年早いか遅いかで、最終資産が約4,000万円ズレる。だから「来年から本気出す」は、来年の自分から1年分の複利を盗む行為。

ただ、当時の自分にこれを伝えたとしても、おそらく響かないし、響いても止まらなかったと思います。

パターン3は手に入らない理想だった

パターン3(36歳から最適に投資、80歳で1.46億円)は、たしかにシミュレーション上は美しい数字です。でも冷静に振り返ると、これは「もう一人の管理人」が辿ったかもしれない人生であって、いまの管理人がアクセスできた未来ではありません。

なぜなら――

- 500万円課金で資産が230万円まで減らなかったら、そもそも危機感を持てなかった。

- 危機感がなければ、リベ大やがまぐち夫婦の動画にもたどり着いていない。

- 新NISAも「制度が始まったらしいな」で終わっていた可能性が高い。

- 家計簿アプリも、AIエージェントも、ブログも、たぶん始めていない。

そして一番怖いのはここです。もし課金で痛い目を見ていなかったら、高確率でそのままパターン1(貯金のみ・80歳488万円)の人生を歩んでいた可能性が高い。シミュレーションを見て、管理人がいちばん背筋が寒くなったポイントです。

つまり、課金で500万円近くを失った経験そのものが、いまの月14.39万円積立とAIによる仕組み化を成立させている前提条件でもあるわけです。人間は、痛みなしには簡単に変われない。これが管理人の偽らざる実感です。

だからパターン3は、自戒としては大事に持ちながらも、「取り戻すべきもの」ではなく「これ以上の遅れは作らないための警鐘」として置いておく。これがしっくりきます。

そして、いま手元にあるのはパターン2の入口です。月14.39万円・年4%実質・40年。80歳時点で1.05億円という数字は、現状の家計と運用方針を維持できれば、現実的に十分目指せるレンジに見えます。もう「強くなれる喜び」のために溶かす月数十万円もないし、毎月家計を点検する仕組みもある。いま手元にある武器は、課金にハマっていた頃よりはるかに多い。

1.46億円の理想を追うのではなく、1.05億円の現状ルートを着実に踏みしめる。それで十分、勝ち筋だと感じています。

📊 自分の数字で試せる無料シミュレーター

- 新NISA 40年資産シミュレーション(月次複利)

- 過去実績 投資シミュレーション(13ファンド対応)

- FIRE 取り崩しシミュレーション(モンテカルロ法)

- 夫婦の資産運用シミュレーション(夫婦別積立・年金)

- ふるさと納税 控除限度額シミュレーション

- iDeCo総合シミュレーション(10年ルール対応)

完全無料・登録不要・広告なし

まとめ:今日が一番若い日

40年分のシミュレーションを通じて、改めて見えたことを最後に整理します。

- 4年早く始めるだけで、80歳時点の資産は約4,000万円変わる。複利は時間が味方。

- 貯金だけ+家計改善も進まないパターン1(80歳488万円)と、投資ありのパターン2(1.05億円)の差はおよそ1億円。投資への意欲は家計改善の意欲とセット、その「両方」の差がここに出ます。

- 過去の遅れは取り戻せないが、「これからの遅れ」はゼロにできる。今日が一番若い日。

- 500万円課金の経験は痛かったが、その痛みがなければ今のパターン2スタートにもいなかった。過去の自分を許しつつ、未来の自分への遅延だけは許さない。

そしてもう一つ。今回のシミュレーションは、AIに日本語で指示してから、チェック→修正のやり取りを繰り返すだけで完成しました。専用アプリも、Excel関数も、有料サービスも要りません。

管理人もAIエージェントを触り始めたばかりで、まだまだ使いこなせている実感はありません。それでも、これだけのアウトプットが日本語の指示と何度かのやり取りだけで返ってくる事実には、ものすごい可能性を感じています。電気や水道と同じように、将来は生活のインフラになっていくのではないか――そんな予感さえあります。

合わせて読みたい

あなたも自分の40年を計算してみよう

「将来いくらになるか」を自分の数字で計算してみるだけで、新NISAへの本気度が変わります。所要時間10分でできる手順です。

STEP 1

入力する3つの数字を決める

①現在の資産(円)、②月の積立額(円)、③年利(%、新NISAインデックスなら6%が目安)。基本はこの3つでOK(当ブログのシミュレータならさらに取り崩し・生活費・年金・暴落・インフレも追加指定可能)。

STEP 2

無料の積立シミュレータで計算

以下の無料シミュレータがオススメ。3つの数字を入力するだけで10秒で結果が出ます。

- ✨ 新NISA 40年資産シミュレーション(このブログ専用・月次複利+取り崩し対応・暴落シナリオ・インフレ調整も可能。クリック1つでパターン2の条件が再現される)

- 金融庁「資産運用シミュレーション」(政府公式・最も信頼性高い)

- 楽天証券「積立かんたんシミュレーション」(直感的UI)

- SBI証券「投信積立シミュレーション」

STEP 3

「投資した場合」と「貯金した場合」を比較

同じ金額を年利0%(貯金)と年利6%(新NISA)で比較。10年・20年・40年でどれだけ差が出るかを目に焼き付ける。

※ ここは新NISA想定リターン(名目年利6%)と貯金(年利0%)の簡易比較です。インフレ調整後の本記事主軸(実質4%)とは別の試算軸です。

STEP 4

紙に書き出して目につく場所に貼る

「40年後の自分の資産」を、紙に書いて財布や手帳に貼る/スマホの待受画面にする/PCのデスクトップに置くなど、とにかく目に付く場所に置くのが重要。浪費したくなった瞬間に見返すと、ブレーキが効きやすい。

新NISAの実際の始め方は 40代独身が新NISAで資産形成を始めた話 へ。

合わせて読みたい