結論を先に書きます。

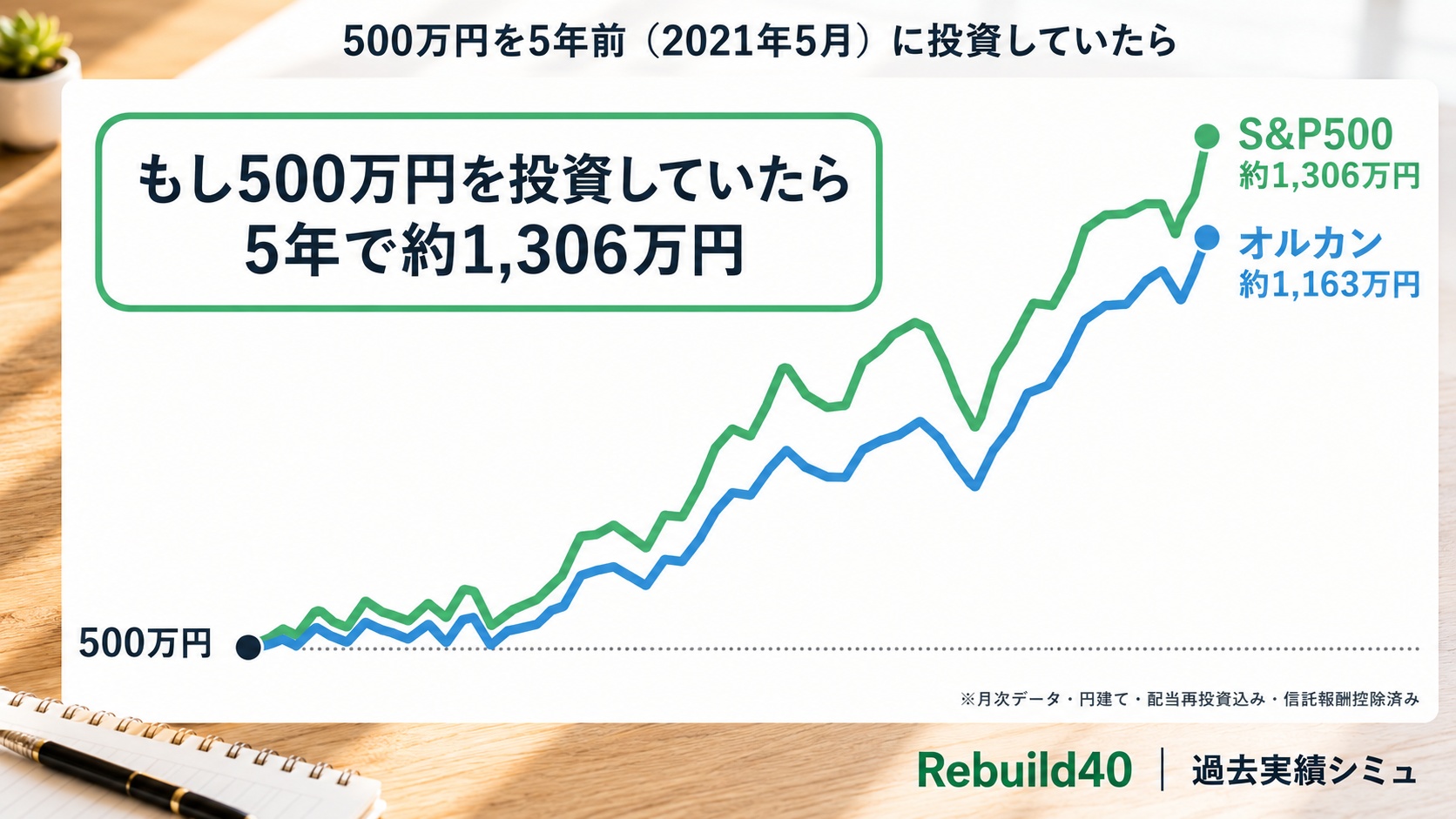

もし5年前(2021年5月)に500万円を S&P500 や オルカン(全世界株式)に一括投入していたら、現在いくらになっていたか。実績データで計算した結果がこちらです。

- 5年前に S&P500(eMAXIS Slim 米国株式)投入 → 約 1,306万円(+806万円 / +161%)

- 5年前に オルカン(eMAXIS Slim 全世界株式)投入 → 約 1,163万円(+663万円 / +133%)

過去5年は、S&P500 単独がオルカンを上回りました(米国大型株、特にAI関連の上昇が強烈だったため)。

💡 自分の金額・開始時期でも試せます:過去実績シミュレーター(無料・最大5ファンド比較)

過去は変えられませんが、数字で見ると機会損失の大きさが立体的に見えてきます。本記事は、そんな自分への戒めと、同じ立場の方の参考になればという思いで書きました。

計算の前提

本記事は「過去シナリオ」と「将来予測」で計算根拠を分けています。

過去シナリオ(実データ)

- 対象:eMAXIS Slim 米国株式(S&P500)/ eMAXIS Slim 全世界株式(オルカン)

- 計算期間:2021年5月 〜 2026年5月(5年)

- 使用データ:Yahoo Finance Adj Close(^SP500TR・ACWI ETF)× USD/JPY 月次レート

- 使用倍率:S&P500 2.61倍、オルカン 2.33倍

- 性質:実績データ・確定値(配当再投資・円建て・為替効果込み)

将来予測(想定値)

- 投入額:500万円(一括投入)

- 運用先:S&P500・オルカン等の株式インデックス想定

- 想定リターン:年4%(保守的)/年6%(標準)/年7%(米国株過去平均)

- 配当:再投資

- 計算基準:2026年5月時点

なぜ「過去5年」だけにしたか

eMAXIS Slim 米国株式(S&P500)の設定日は2018年7月3日、オルカンは2018年10月31日。それ以前は同等の低コストファンドが日本に存在せず、信託報酬が高めの旧来ファンドや海外ETF(VOO・VTI・VT等)を自前で購入する必要がありました。本記事は「現実に同じ商品を買えた期間」だけを使い、シンプルかつ正確な計算にしています。

過去シナリオ:5年前に500万円を入れていたら?

| 商品 | 倍率 | 500万円 → 現在 | 増加分 |

|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 2.61倍 | 約 1,306万円 | +806万円 (+161%) |

| eMAXIS Slim 全世界株式(オルカン) | 2.33倍 | 約 1,163万円 | +663万円 (+133%) |

5年で2.33倍~2.61倍。同じ500万円が、老後資金「1,000万円の壁」を一気に突破して、独身FIREの足がかりになる金額に化けていた可能性があります。

過去5年はS&P500 単独がオルカンを上回った結果になりました。理由は、米国大型株(特にAI関連の NVIDIA・Meta・Microsoft 等)の上昇幅が大きすぎて、新興国・先進国(米国以外)も含むオルカンよりも、米国に純粋に振り切ったS&P500のほうが伸びたから。今後も米国優位が続くか、新興国の出番が来るか、これは将来予測の領域です。

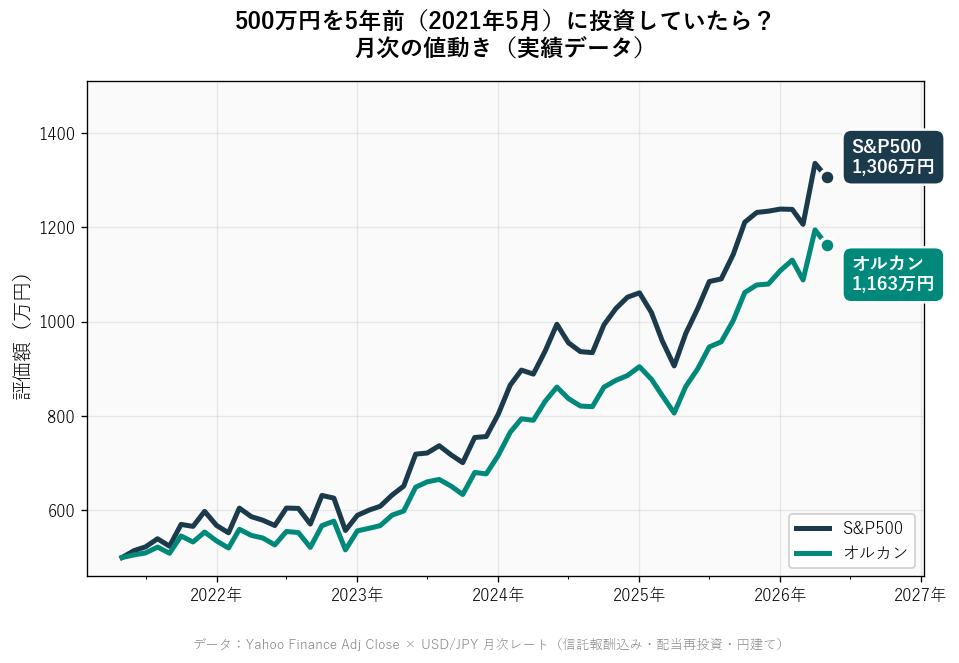

将来予測:今から500万円を投入したら、何年後にいくらになる?

ここまでは「過去のたられば」でしたが、本当の問いは「今から運用したらどうなるか」です。

| 期間 | 年4% | 年6% | 年7% |

|---|---|---|---|

| 10年後 | 約 740万円 | 約 895万円 | 約 984万円 |

| 20年後 | 約 1,096万円 | 約 1,604万円 | 約 1,935万円 |

| 30年後 | 約 1,622万円 | 約 2,872万円 | 約 3,806万円 |

| 40年後 | 約 2,401万円 | 約 5,143万円 | 約 7,487万円 |

40年後、年6%で運用できれば、500万円は約5,143万円に成長します。米国株過去平均並みなら約7,487万円。

この500万円1回分が、老後2,000万円問題が一発で解決する金額に化ける可能性があるわけです。

究極の機会損失:5年前投入+40年放置(45年運用)

もし5年前(2021年)に500万円を S&P500 やオルカンに一括投入し、そのまま40年後まで放置していたら?過去5年の実績に、将来40年を年6%で運用した場合の試算です。

5年前にS&P500投入(実績2.61倍)+ 40年放置(年6%)

500万 × 2.61 = 1,306万円(5年実績)

1,306万 × 1.06^40 ≒ 約 1.34億円

→ 約 1.34億円

5年前にオルカン投入(実績2.33倍)+ 40年放置(年6%)

500万 × 2.33 = 1,163万円(5年実績)

1,163万 × 1.06^40 ≒ 約 1.20億円

→ 約 1.20億円

500万円が、45年で約1.2〜1.34億円。複利の力を45年単位で見るとこうなります。

ただし、これは「もしも」の計算です。現実には5年前の管理人は、過去の浪費の真っ只中でした。過去は変えられません。

これだけじゃない:もし積立も同時にしてたら?

本記事は「500万円を一括投入していたら」のシミュです。実際には、浪費していた期間に積立も並行できたはずなので、機会損失はもっと大きい可能性があります。

同じく管理人が書いた「月14.39万円を59歳まで積み立てて40年運用した場合」のシミュ記事もあります。こちらは月次積立型で、40年後に約1.05億円・損益率+178%という結果。

→ もし課金せずに投資していたら?AIで40年シミュレーションしたら約1.41億円超の差が出た話

機会損失を見て改めて思ったこと

① 過去は変えられない(事実として淡々と)

5年前の自分に「投資しろ」と伝えても、当時の管理人にはピンと来なかったはずです。投資の知識も興味もなく、ソシャゲにのめり込んでいた時期です。

「過去のたられば」を悔やんでも建設的ではないので、本記事は事実としての数字を並べる姿勢で書いています。

② それでも「今からの運用」は大きい

40年後で約5,143万円(年6%)。これは、500万円が「老後2,000万円問題」を一発で解決する金額に化ける可能性を意味します。

過去の機会損失を取り戻すことはできませんが、「今手元にある資金を運用するか・しないか」の差は、これから40年単位で見れば数千万円単位になり得ます。

③ 過去の自分への教訓

当時の自分が「ハマってる感覚」だと思っていた感情は、結局のところゲーム会社の課金設計に乗せられていただけでした。

同じお金で、当時の自分が想像できないレベルの資産が築けた可能性。これを数字で見せられると、過去の判断の重さが伝わってきます。

📚 関連記事

⚠️ 過去のリターンは将来を保証しません

本記事の数字は過去5年(2021-2026)の実データに基づきます。S&P500がオルカンを上回ったのはこの期間に米国大型株(特にAI関連)が突出して上昇したからで、次の5年も同じとは限りません。 ITバブル崩壊(2000-2002)や リーマンショック(2008-2009)の頃は逆の結果でした。本記事は「米国株推し」ではなく、分散投資の長期継続が現実的な選択であることを伝える趣旨です。

📊 自分の数字で試せる無料シミュレーター

完全無料・登録不要・広告なし

📖 投資の名著も合わせてどうぞ(書評)

まとめ

- 5年前にS&P500投入なら約1,306万円、オルカン投入なら約1,163万円(実績データ・月次)。過去5年は米国大型株の上昇でS&P500がオルカンを上回りました。

- 今から500万円を投入し40年運用すれば、年6%で約 5,143万円。老後2,000万円問題が一発で解決する金額。

- 5年前投入+40年放置(45年運用)なら約1.2〜1.34億円。過去実績と将来予測を組み合わせるとこうなる。

- 過去は変えられないが、今からの運用判断は数千万円差を生む。これが「機会損失」を実データと将来予測で示した本記事の結論です。

このシミュレーションは、自分用の検証として作った無料ツールでも自分で試せます。